2022年4 月 26 日,3M公布了 2022 年第一季度业绩。

3M董事长兼首席执行官Mike Roman表示: “在充满挑战的全球环境中,3M凭借稳健的增长、营业利润率和强劲的现金产生,在 2022 年取得了强劲的开局。 ” “为了回应我们股东的反馈并进一步明确我们的基本业务表现的实力,从第一季度开始,我们将报告调整后的收益,其中不包括重大诉讼的成本。正如我们在3 月 30日所传达的,这些包括,宣布的与 Zwijndrecht 相关的额外投资,产生了26 美分的费用,以及与其他重大诉讼相关的13 美分的费用在第一季度。不包括 Zwijndrecht 投资,我们对 2022 年的财务展望保持不变。

“在管理供应链和通胀挑战的同时,我们将继续优先采取行动以更好地为客户服务,”Roman 继续说道。“我们的资产负债表保持强劲,我们继续投资于资本支出和研发,以支持长期增长和推进我们的可持续发展承诺,同时也向股东返还大量现金。展望未来,我们的团队将继续专注于提高我们的运营业绩并为我们的客户和股东创造价值。”

第一季度亮点:

- 销售额为 88 亿美元,同比下降 0.3%,其中有机销售额同比增长 2%。

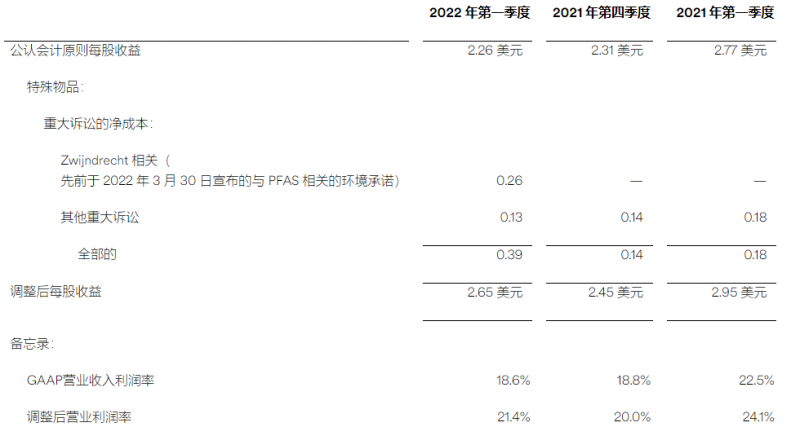

- GAAP 每股收益为 2.26 美元,同比下降 18%。调整后每股收益为 2.65 美元,同比下降 10%。

有关适用信息,请参阅“补充财务信息非公认会计原则措施”部分。

- 经营现金流为10 亿美元,同比下降 40%,而调整后的自由现金流为 7 亿美元,同比下降 50%。

- 3M通过股息和股票回购总额向股东返还16 亿美元,同比增长 49%。

公司更新非公认会计原则措施

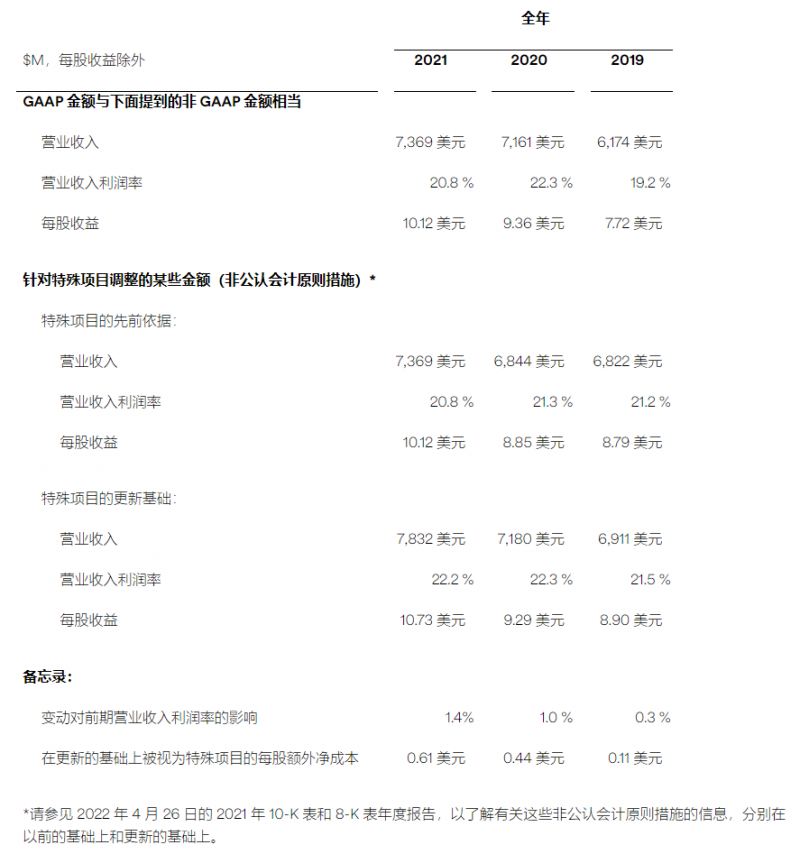

根据 3M于 2022 年4 月 26 日的 8-K 表中的规定,自 2022 年第一季度起生效,3M对其分部经营业绩的衡量标准进行了进一步更改(更新了2022 年 2 月 11 日的 8-K 表)并更改了计算某些非公认会计原则的措施。该信息反映了在提出这些非公认会计原则措施时, 3M包括在与重大诉讼净成本有关的特殊项目范围内的事项和费用/利益的变化。此前,3M包括与呼吸器面罩/石棉诉讼和与 PFAS 相关的其他环境问题相关的应计负债变化以及相关的税收影响相关的净成本(如果显着)。这些非 GAAP 措施变更涉及增加与 3M 的 Combat Arms Earplugs 相关的诉讼,包括与适用事项相关的法律费用的影响以及应计负债的净总变化的影响。此处提供的信息反映了这些变化对所有期间的影响。

2022年全年展望

尽管宏观经济和地缘政治环境仍然充满挑战和多变,但3M继续管理和驾驭其业务面临的逆风。该公司更新了其 2022 年全年 GAAP 收益展望,以纳入先前提到的第一季度每股 0.26美元的与 Zwijndrecht 相关的 PFAS 环境承诺的费用。不包括这项 Zwijndrecht 投资,我们 2022 年的全年财务前景保持不变。

3M现在预计其 2022 年全年 GAAP 每股收益将在9.89美元至10.39 美元之间,而此前的预期为 10.15美元至10.65 美元。不包括特殊项目的估计影响,预计 2022 年全年调整后收益将在每股 10.75美元至11.25美元之间。

公司全年有机销售额增长和自由现金流转换范围保持不变。